Decàleg d'inversions

Per obtenir uns resultats satisfactoris i ajustats a les vostres necessitats, és important considerar algunes variables.

Objectiu

Definir els objectius d'inversió a curt, mitjà i llarg termini..

Estratègia

Examinar totes les opcions abans d'invertir. Definir la millor estratègia per assolir els objectius.

Perfil de risc

Identificar el nivell de risc que cal assumir.

Rendibilitat

L'expectativa de rendibilitat està subjecta al nivell de risc assumit. Com més rendibilitat, més risc. "no hi ha duros a 4 pessetes".

Diversificació

No posar tots els ous a la mateixa cistella.

Assessors

Buscar assessorament d'experts en mercats financers

Seguretat

Verificar que les entitats a través de les quals es canalitza la inversió i els possibles assessors, estiguin regulats, siguin solvents i professionals.

Productes Financers

Entendre la tipologia dels productes financers en què s'inverteix, així com els costos implícits.

Seguiment

Realitzar un seguiment periòdic de l'estat de les inversions

Perfil de risc

El perfil de risc depèn tant de factors personals com objectius. Per determinar-lo es tenen en compte diversos aspectes

Coneixements i experiència

- Estudis

- Treball

- Familiaritat amb els mercats

Situació financera

Objectius d'inversió

- Jubilació

- Compra d'un altre actiu

- Estudis fills

- Preservar capital

Horitzó temporal

- Curt (menys de 2 anys)

- Mitjà (entre 2 i 5 anys)

- Llarg (més de 5 anys)

Aversió al risc

- Dorms tranquil amb la teva inversió?

- Pots suportar caigudes dels mercats?

Exemples d'alguns perfils de risc

Si invertir és entretingut, si t'estàs divertint, probablement no estiguis guanyant diners. Les bones inversions són avorrides

- George Soros

Mercats financers

Tipus d'actius

Renda variable

Països

Filosofia

Mida

Sectors

Ets propietari duna empresa. La rendibilitat no està garantida. En general, les inversions de renda variable generen una rendibilitat més gran que les inversions de renda fixa, però presenten un risc més gran.

Renda fixa

Durada

Emissor

Qualitat

Cupó

Ets prestador d’una empresa o govern. Sempre que l’empresa/govern no faci fallida, t’entreguen una taxa d’interès per un període determinat i conegut i a venciment et retornen el capital inicial.

Gestió alternativa

Market global

Global Macro

Event Driven

Long Short

Busca obtenir retorns descorrelacionats amb el mercat. Rendibilitat ajustada a risc amb independència del comportament del mercat en general.

Capital risc

Capital Llavor

Special situations

Compra amb deute

Buyout

Presa de participacions temporals, a mitjà o llarg termini, al capital d’empreses no cotitzades, per afavorir-ne el naixement, el creixement o l’expansió.

Tipus de productes

Deute per a l’entitat que els emet. Solen tenir un termini determinat i una rendibilitat coneguda per endavant.

Representen una part proporcional del capital social d’una societat i, per tant, els accionistes són copropietaris de les empreses en proporció a la participació.

És un vehicle d’inversió que pot invertir en diferents classes d’actius. Consisteixen en un patrimoni format per les aportacions d’un nombre variable d’inversors, anomenats partícips

És com un fons d’inversió, però que cotitza com una acció.

Productes d’estalvi – inversió que us permet planificar un estalvi i estan pensats per disposar d’un capital o una renda en el moment de la jubilació.

Consisteixen a la unió de dos o més productes financers en una sola estructura. Normalment, el més comú sol ser un producte de renda fixa més un o més derivats.

Diversificació

Zones geogràfiques

Països desenvolupats

Països emergents

Mida empreses

Grans

Mitjanes

Petites

Estil d'inversió

Value

Growth

Quality

Dividends

Sectors

Tecnologia

Salut

Agricultura

Rendibilitat

La renda variable és l’actiu que més rendeix a llarg termini (10-12% anualitzat). També és el més volàtil.

La importància d’invertir. Els diners en compte corrent provoca una pèrdua de poder adquisitiu (inflació).

La importància del termini a les inversions. Amb un horitzó temporal llarg, es minimitza el risc de pèrdua. A llarg termini, el risc de pèrdua es redueix pràcticament a zero.

Risc de pèrdues borsàries en el temps (1926 – 2017)

Aquesta gràfica mostra com a major termini disminueix el risc i la dispersió de la rendibilitat.

Per exemple, una cartera 50% renda fixa i 50% renda variable ha obtingut de mitjana, a 10 anys, una rendibilitat del 7%.

La importància de l'interès compost

L'interès compost és aquell que se suma al capital inicial i sobre el qual es van generant nous interessos. Els diners, en aquest cas, tenen un efecte multiplicador perquè els interessos produeixen nous interessos.

A tall d'exemple, podríem pensar en la inversió com una bola de neu caient des del cim d'una muntanya i fent-se cada cop més gran. La bola de neu al principi seria la teva inversió inicial, i tota la neu que es va afegint i atraient més neu seria l'interès compost.

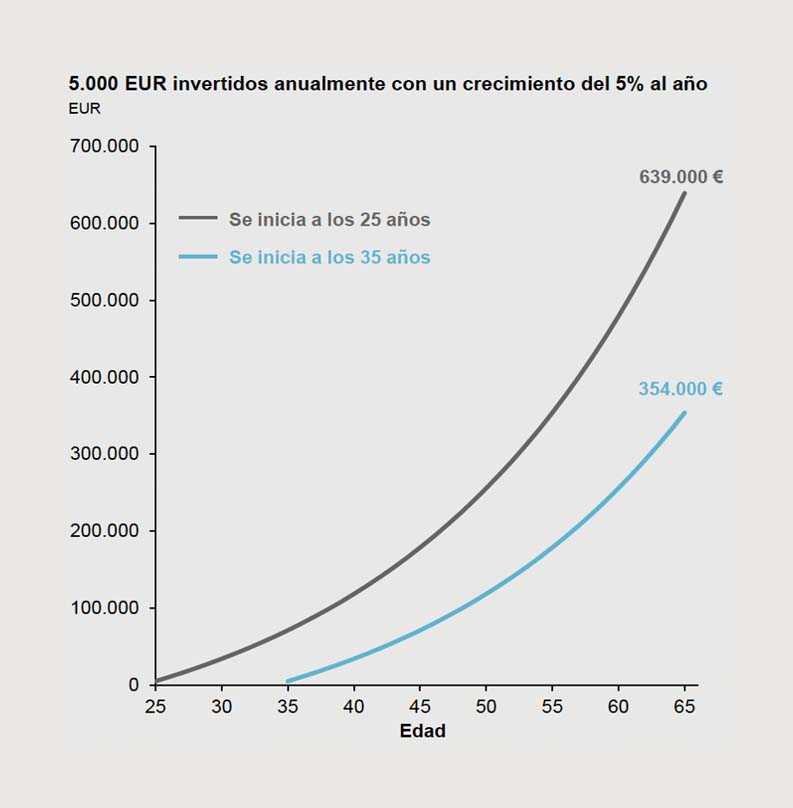

Quan abans comencis a invertir, millor

La diferència entre començar als 25 o als 35. invertint 5.000 € anuals al 5%, capital final 639.000 € vs 354.000 €.

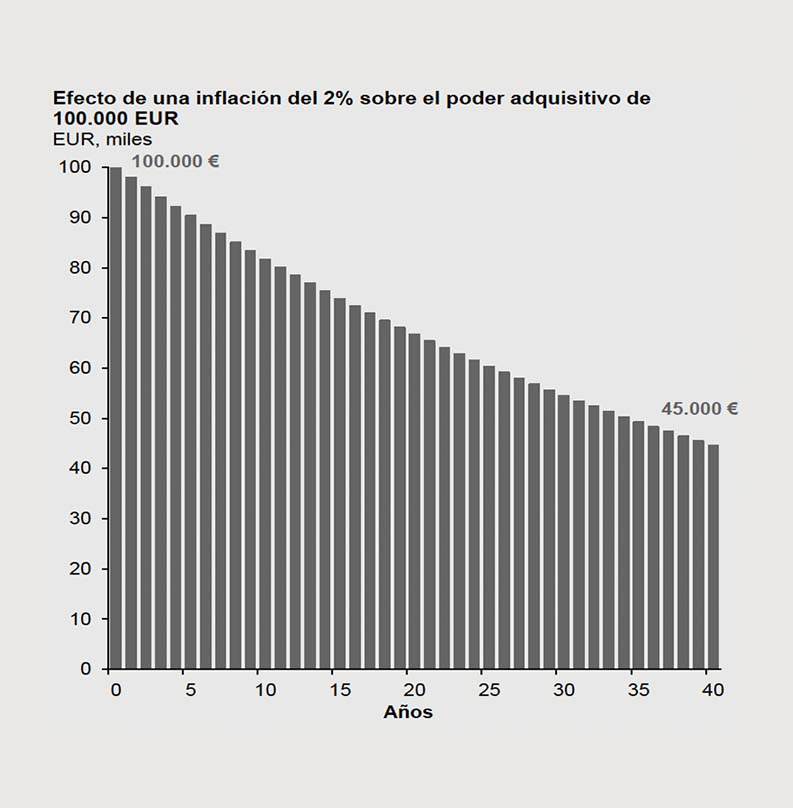

Impacte de la inflació al poder adquisitiu. La importància de posar a treballar els teus diners

Passats 40 anys, i amb una inflació del 2% anual, 100.000 € es converteixen en 45.000 €.

Els diners al compte corrent van perdent el seu valor any a any.

Behavioral financeo psicologia financera

Les decisions financeres i econòmiques són preses per persones, de manera racional o irracional, i aquestes decisions tenen una repercussió directa o indirecta en els agents econòmics. El behavioral finance és la ciència que explica els diferents comportaments econòmics dels inversors.

“S'ha demostrat que el 90% de les decisions financeres són emocionals i només un 10% són racionals”

A CAPITAL CARE t'ajudem a…

- Establir una relació equilibrada entre inversions i emocions.

- Entendre el sentit de la riquesa individual fent servir la psicologia financera.

- Interpretar els veritables interessos o necessitats pels quals fem determinades coses o prenem determinada decisió mitjançant eines de coaching financer

- Conéixer quina part de la nostra decisió es basa en l'instint irracional i quina part se sustenta en una anàlisi racional.

- Entendre el procés de la presa de decisions.

- Acceptar la incertesa com a risc implícit en les decisions.

- Raonar què ens porta a seleccionar una inversió davant una altra.

- Gestionar les expectatives de rendibilitat.

- Gestionar les emocions que ens produeix la volatilitat dels actius financers.

T'escoltem

No dubtis a contactar amb nosaltres i t'oferirem la millor solució per a la gestió del teu patrimoni i inversions