Decálogo de inversiones

Para obtener unos resultados satisfactorios y ajustados a sus necesidades, es importante considerar algunas variables.

Objetivo

Definir los objetivos de inversión a corto, medio y largo plazo.

Estrategia

Examinar todas las opciones antes de invertir. Definir la mejor estrategia para alcanzar los objetivos.

Perfil riesgo

Identificar el nivel de riesgo a asumir.

Rentabilidad

La expectativa de rentabilidad esta sujeta al nivel de riesgo asumido. A mayor rentabilidad mayor riesgo. “no hay duros a 4 pesetas”.

Diversificación

No poner todos los huevos en la misma cesta.

Asesores

Buscar asesoramiento de expertos en mercados financieros

Seguridad

Verificar que las entidades a través de las cuales se canaliza la inversión y los posibles asesores, estén regulados, sean solventes y profesionales.

Productos Financieros

Entender la tipología de los productos financieros en los que se invierte, así como sus costes implícitos.

Seguimiento

Realizar un seguimiento periódico del estado de las inversiones

Perfil de riesgo

El perfil de riesgo depende tanto de factores personales como objetivos. Para la determinación del mismo se tiene en cuenta varios aspectos

Conocimientos y experiencia

- Estudios

- Trabajo

- Familiaridad con los mercados

Situación financiera

Objetivos de inversión

- Jubilación

- Compra de otro activo

- Estudios hijos

- Preservar capital

Horizonte temporal

- Corto (menos de 2 años)

- Medio (entre 2 i 5 años)

- Largo (más de 5 años)

Aversión al riesgo

- ¿Duermes tranquilo con tu inversión?

- ¿Puedes soportar caídas de los mercados?

Ejemplos de algunos perfiles de riesgo

Si invertir es entretenido, si te estás divirtiendo, probablemente no estés ganando dinero. Las buenas inversiones son aburridas

- George Soros

Mercados financieros

Tipos de activos

Renta variable

Países

Filosofia

Tamaño

Sectores

Eres propietario de una empresa. La rentabilidad no está garantizada. Por lo general, las inversiones de renta variable generan una mayor rentabilidad que las inversiones de renta fija, pero presentan un mayor riesgo.

Renta fija

Duración

Emisor

Calidad

Cupón

Eres prestamista de una empresa o gobierno. Siempre que la empres/gobierno no quiebre, te entregan una tasa de interés por un período determinado y conocido y a vencimiento te devuelven el capital inicial.

Gestión alternativa

Market global

Global Macro

Event Driven

Long Short

Busca obtener retornos descorrelacionados con el mercado. Rentabilidad ajustada a riesgo con independencia del comportamiento del mercado en general.

Capital riesgo

Capital Semilla

Special situations

Compra con deuda

Buyout

Toma de participaciones temporales, a medio o largo plazo, en el capital de empresas no cotizadas, para favorecer su nacimiento, crecimiento o expansión.

Tipos de productos

Deuda para la entidad que los emite. Suelen tener un plazo determinado y una rentabilidad conocida de antemano.

Representan una parte proporcional del capital social de una sociedad y por tanto, los accionistas son copropietarios de las empresas en proporción a su participación.

Es un vehículo de inversión que pude invertir en diferentes clases de activos. Consisten en un patrimonio formado por las aportaciones de un número variable de inversores, denominados partícipes

Es como un fondo de inversión pero que cotiza como una acción.

Productos de ahorro – inversión que te permiten planificar un ahorro y están pensados para disponer de un capital o una renta en el momento de la jubilación.

Consisten en la unión de dos o más productos financieros en una sola estructura. Normalmente, lo más común suele ser un producto de renta fija más uno o más derivados.

Diversificación

Zonas geográficas

Países desarrollados

Países emergentes

Tamaño empresas

Grandes

Medianas

Pequeñas

Estilo de inversión

Value

Growth

Quality

Dividendos

Sectores

Tecnología

Salud

Agricultura

Rentabilidad

La Renta Variable es el activo que más rinde a largo plazo (10-12% anualizado). También es el más volátil.

La importancia de invertir. El dinero en cuenta corriente provoca una perdida de poder adquisitivo (inflación).

La importancia del plazo en las inversiones. Con un horizonte temporal largo, se minimiza el riesgo de pérdida. A largo plazo, el riesgo de pérdida se reduce a prácticamente cero.

Riesgo de pérdidas bursátiles en el tiempo (1926 – 2017)

Esta gráfica muestra como a mayor plazo se disminuye el riesgo y dispersión de la rentabilidad.

Por ejemplo, una cartera 50% renta fija y 50% renta variable, ha obtenido de media, a 10 años, una rentabilidad del 7%.

La importancia del interés compuesto

El interés compuesto es aquel que se va sumando al capital inicial y sobre el que se van generando nuevos intereses. El dinero, en este caso, tiene un efecto multiplicador porque los intereses producen nuevos intereses.

A modo de ejemplo, podríamos pensar en la inversión como una bola de nieve cayendo desde la cima de una montaña y haciéndose cada vez más grande. La bola de nieve al principio sería tu inversión inicial, y toda la nieve que se va añadiendo y atrayendo más nieve sería el interés compuesto.

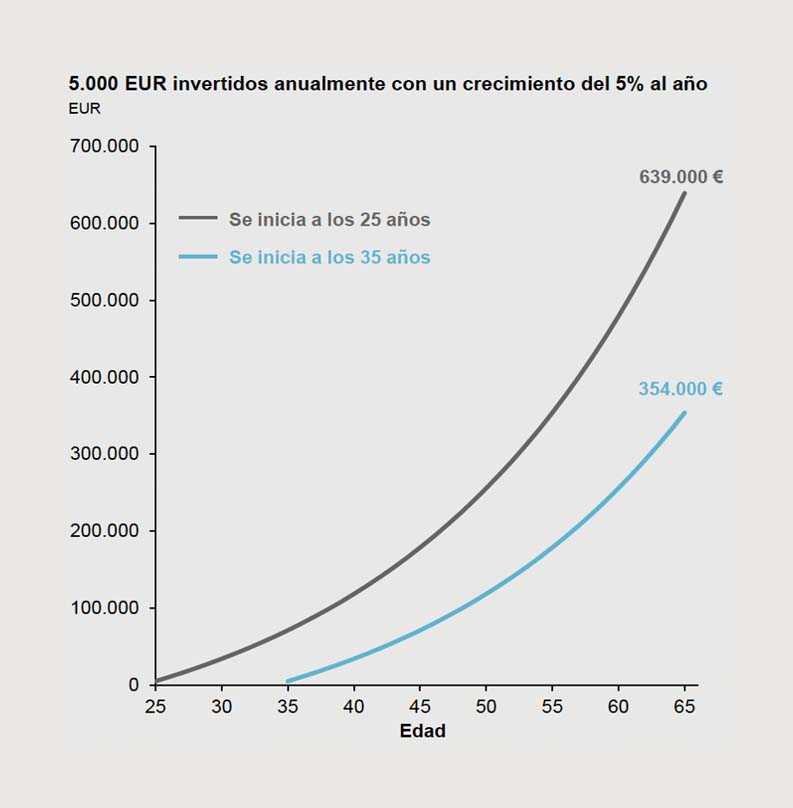

Cuando antes empieces a invertir, mejor

La diferencia entre empezar a los 25 o a los 35. invirtiendo 5.000 € anuales al 5%, capital final 639.000 € vs 354.000 €.

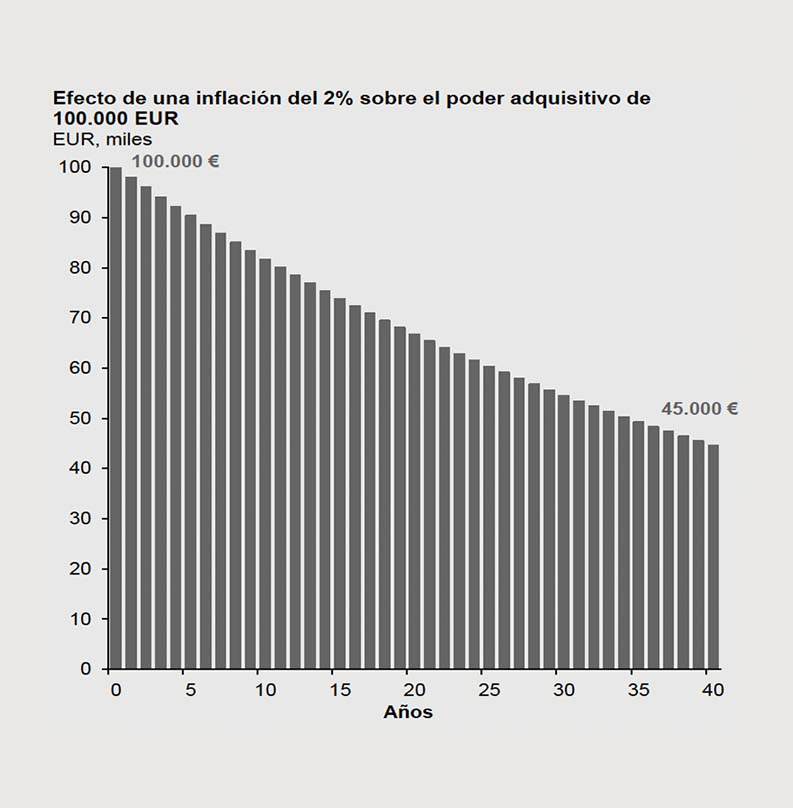

Impacto de la inflación en el poder aquisitivo. La importancia de poner a trabajar tu dinero

Pasados 40 años, y con una inflación del 2% anual, 100.000€ se convierten en 45.000 €.

El dinero en la cuenta corriente va perdiendo su valor año a año.

Behavioral finance o psicologia financiera

Las decisiones financieras y económicas son tomadas por personas, de una forma racional o irracional, y estas decisiones tienen una repercusión directa o indirecta en los agentes económicos. El behavioral finance es la ciencia que explica los distintos comportamientos económicos de los inversores.

“Se ha demostrado que 90% de las decisiones financieras son emocionales y solo un 10% son racionales”

En CAPITAL CARE te ayudamos a…

- Establecer una relación equilibrada entre inversiones y emociones.

- Entender el sentido de la riqueza individual utilizando la psicología financiera.

- Interpretar los verdaderos intereses o necesidades por los que hacemos determinadas cosas o tomamos determinada decisión mediante herramientas de coaching financiero.

- Conocer qué parte de nuestra decisión se basa en el instinto irracional y qué parte se sustenta en un análisis racional.

- Entender el proceso de la toma de decisiones.

- Aceptar la incertidumbre como un riesgo implícito en las decisiones.

- Razonar qué nos lleva a seleccionar una inversión frente a otra.

- Gestionar las expectativas de rentabilidad.

- Gestionar las emociones que nos produce la volatilidad de los activos financieros.

Te escuchamos

No dudes en contactar con nosotros y te ofreceremos la mejor solución para la gestión de tu patrimonio e inversiones